La gestion de portefeuille d’actions n’est pas simple. Vu la complexité de la chose, beaucoup de gens utilisent la gestion passive dans le but de simplifier la tâche, alors que d’autres se tournent vers la gestion active réalisée avec les services d’un professionnel. La gestion passive tout comme la gestion active comportent des avantages et des inconvénients.

Qu’est-ce que la gestion passive?

La gestion passive de portefeuille d’actions ne nécessite aucune action humaine ou presque. En fait, il s’agit principalement d’investir dans un FNB (fonds négocié en bourse) qui suit un indice et s’y colle. En d’autres mots, le FNB se fie à un indice déjà existant avec les mêmes titres et les mêmes pondérations. Un investisseur peut, par exemple, décider d’investir dans un FNB qui suit la même répartition que le S&P500 (les 500 plus grandes capitalisations boursières américaines) dans lequel les capitalisations sont reparties au sein même de l’indice. Les actions d’Apple peuvent représenter 6,86% du portefeuille, celles Tesla, 1,97%, celles de Visa, 1,04% et ainsi de suite pour les 500 entreprises présentes dans l’indice. Le FNB que l’investisseur utilise créer donc le même portefeuille que l’indice, en donnant les mêmes pondérations aux mêmes entreprises. Il reproduit ainsi, dans son propre portefeuille, l’un des indices les plus populaires et représentatifs du marché boursier américain. Cette méthode permet à l’investisseur, qui ne souhaite pas suivre les marchés à la loupe, d’obtenir un rendement légèrement inférieur à l’indice de référence.

Inconvénients

- Le principal inconvénient de la gestion passive se situe dans son rendement. Vu que cette méthode de gestion signifie investir dans un FNB, qui se colle à un indice déjà existant et le reproduit, il est littéralement impossible de le battre. En effet, même dans le meilleur des cas, le rendement sera toujours inférieur à celui de l’indice puisqu’il faut y soustraire les frais de gestion pour connaître son propre rendement. Ce type de gestion s’adresse donc aux investisseurs qui souhaitent des rendements globalement liés à ceux des indices existants.

- La volatilité de la gestion passive est un autre inconvénient important. L’investisseur doit se demander s’il est prêt à vivre avec les risques qu’entrainent les fluctuations des FNB. Par exemple, lors de l’arrivée de la Covid-19 en Amérique du Nord, en mars 2019, le S&P500 a chuté de 35%. Le FNB de l’indice a également chuté et entrainé d’importantes pertes monétaires pour les investisseurs de ce fonds.

Avantages

- L’avantage principal qui fait pencher beaucoup de gens pour la gestion passive est le faible taux des frais qui s’y rattachent. En effet, les frais reliés à la gestion passive sont en moyenne de 0,05 %. Cela signifie grosso modo que si l’indice reproduit par le FNB obtient un rendement de 3,5%; une fois soustraits les frais de 0,05%, il obtient un rendement total de 3,45 %. Il s’agit tout de même d’une belle performance!

- Les adeptes de la gestion passive sont d’avis qu’il est inutile de payer des frais plus élevés pour un gestionnaire actif tout en sachant que le rendement de la gestion passive est tout de même intéressant. De plus, on sait que 80 % des gestionnaires de portefeuilles ne battent pas le rendement des indices. Il s’agit là d’un autre argument en faveur de la gestion passive!

Cette méthode d’investissement, comme toutes les autres, comporte son lot de bon et de mauvais. Pour certains, les avantages et les inconvénients énumérés ici ne sont pas considérés comme tels. Il en va donc de soi que l’opinion de l’investisseur envers la méthode de gestion qu’il préfère reste toujours la meilleure façon pour lui d’être satisfait de ses investissements.

Qu’est-ce que la gestion active?

Cette méthode d’investissement consiste à engager les services d’un gestionnaire pour gérer un fonds qui se situe dans le portefeuille du client. On l’appelle active puisque le gestionnaire à l’opportunité de bouger les actions dans le but d’éviter des pertes monétaires engendrées par des fluctuations négatives des marchés. Un gestionnaire peut, par exemple, bâtir un portefeuille d’actions contenant une cinquantaine de titres boursiers provenant de n’importe où, en leur attribuant des pondérations qu’il choisit avec son client. Bien souvent, lesdites pondérations sont plus volumineuses qu’en gestion passive, car les portefeuilles gérés activement comportent moins de titres que ceux gérés passivement. Le gestionnaire a donc comme mission d’investir aux bons endroits et de modifier les pondérations, vendre et acheter des titres selon les augmentations ou les chutes des marchés qui composent les portefeuilles de ses clients.

Inconvénients

- Ce qui rend plusieurs investisseurs frileux à l’idée de la gestion active se trouve dans les frais de gestion qui sont en moyenne de 2 % à 2,5 %, ce qui est nettement supérieur aux frais en gestion passive.

- Voici un autre inconvénient de la gestion active lorsqu’on investit avec une seule institution financière. En effet, il devient impossible de battre les principaux indices boursiers (S&P500, Dow Johns, MSCI World, TSX60, etc.) si l’investisseur ne fait affaire qu’avec une seule institution financière. Puisque celle-ci n’investit que dans un seul fond, celui rattaché à son institution. Cet état de fait peut être évité en investissant avec l’aide d’un cabinet conseiller en sécurité financière telle que le Groupe SFGT, car celui-ci peut investir dans les meilleurs fonds des différents portefeuilles qu’il sélectionne.

Avantages

- Contrairement à la gestion passive, la gestion active permet potentiellement un rendement supérieur aux indices. En effet, en allant chercher les meilleurs fonds disponibles auprès de différents gestionnaires de placement, il vous sera possible d’avoir des fonds où les rendements seront assez élevés pour que, même une fois les frais de gestion passés, le rendement demeure supérieur à celui des indices, et ce, même avec un frais de gestion plus élevé. Par exemple, si un investisseur actif obtient un rendement de 7 % et qu’on y soustrait les frais de gestion de 2 %, son rendement final reste tout de même meilleur de 1,55 % que s’il avait fait du 3,95 % (frais inclus) en gestion passive.

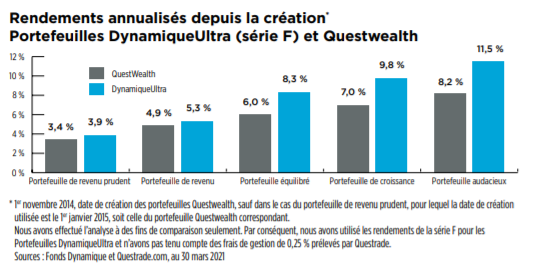

- L’illustration ci-dessous démontre bien la supériorité des rendements en gestion active. Il s’agit d’un comparatif entre une firme en gestion passive (QuestWealth) et une autre en gestion active (Dynamique). Il est tout fait possible de remarquer que la gestion active – représentée en bleu dans le graphique – obtient des rendements annuels supérieurs à ceux en gestion passive, et ce, dans pratiquement tous les types de portefeuilles.

- Le fait qu’un gestionnaire joue avec les titres et les pondérations des actions des fonds qui composent les portefeuilles de ses clients permet une gestion plus stable que les dents de scie qu’offre la gestion passive. En effet, puisque le gestionnaire bouge les actions, avant ou au moment de fluctuations importantes, il évite des chutes dans la performance des fonds qu’il gère.

- Les investisseurs en gestion active ont tendance à s’enrichir plus que les investisseurs passifs. En effet, selon une étude scientifique et économique canadienne, publiée en 2016, par Claude Montmarquette et Nathalie Viennot-Briot, les investisseurs qui font affaire avec un gestionnaire de portefeuille s’enrichissent jusqu’à 3,9 fois plus au bout de 15 ans que les investisseurs passifs, à condition, bien sûr qu’ils sélectionnent les meilleurs fonds.

Les adeptes de la gestion passive argumentent contre la gestion active en mentionnant qu’il est inutile de payer des frais plus élevés, puisque 80 % des gestionnaires n’arrivent pas à battre les rendements des indices. Les plus fins renards peuvent, néanmoins, déduire de cet argument que tout de même 20 % des gestionnaires battent les indices! C’est là que l’action humaine de la gestion active devient un atout intéressant.

Sources:

https://www.zonebourse.com/cours/indice/S-P-500-4985/composition/